1月26日,人力资源和社会保障部养老保险司司长聂明隽表示,考虑到疫情风险仍然存在,部分企业压力可能较大,阶段性降低失业保险和工伤保险费率政策今年4月底到期后,将再延长至2022年4月30日。

此前,《国务院办公厅关于印发降低社会保险费率综合方案的通知》(国办发〔2019〕13号)规定:

二、继续阶段性降低失业保险、工伤保险费率

自2019年5月1日起,实施失业保险总费率1%的省,延长阶段性降低失业保险费率的期限至2020年4月30日。自2019年5月1日起,延长阶段性降低工伤保险费率的期限至2020年4月30日,工伤保险基金累计结余可支付月数在18至23个月的统筹地区可以现行费率为基础下调20%,累计结余可支付月数在24个月以上的统筹地区可以现行费率为基础下调50%。

疫情期间将该项政策延长到了2021年4月;

此次会议则表示该政策将延长到2022年4月30日。

对此,各个地区相继出台了相关政策,例如广东人社部等。具体降低的幅度需按照当地的规定来执行。

需要注意的是,疫情期间“减免缓”养老保险、医疗保险等的政策已于2020年底到期,今年除个别地区还有一定程度的减免外,多数地区正常征收。而工伤保险和失业保险虽然缴费比例不高,但费率的降低对于企业来说,在一定程度上还是降负了。

1月28日,财政部召开的2020年财政收支情况网上新闻发布上表示,保持政策连续性稳定性,持续实施深化增值税改革、个人所得税专项附加扣除等制度性减税降费政策。继续执行小微企业普惠性税收减免政策。保持对经济恢复的必要支持力度,促进企业复工复产和经济平稳运行。

继续执行小微企业普惠性税收减免政策,意味着什么?该消息一出,有观点认为生活服务等行业继续免税有望了,那到底是这样吗?

小微企业普惠性税收减免政策,通常指的是《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号),该政策规定了小微企业一系列的税收优惠。

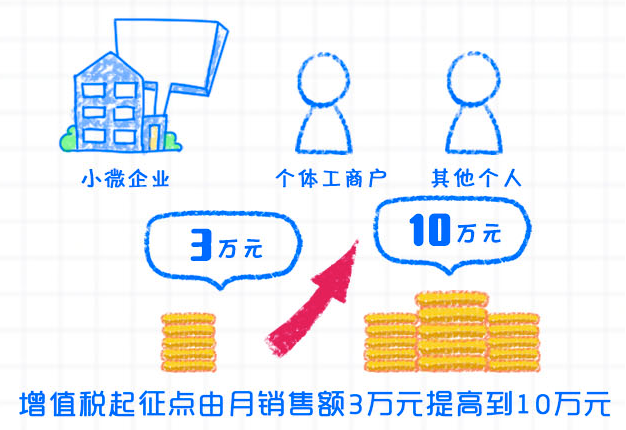

提高增值税小规模纳税人起征点

自2019年1月1日至2021年12月31日,提高增值税小规模纳税人起征点,由月销售额3万元提高到10万元。

那么,小规模纳税人到底如何享受这项优惠?

当小规模纳税人季度开票超过30万并符合以下三种情况之一可免税:

建筑业小规模纳税人A,2020年第二季度取得建筑服务收入60万元,开票额60万元,同时向其他建筑企业支付分包款36万元,该小规模纳税人当月扣除分包款后的销售额24万元,小于30万元,可享受小规模纳税人免税政策。

小规模纳税人B,2020年第二季度销售货物、提供服务、销售不动产共计36万元,全部开具发票。其中销售不动产收入8万,则扣除不动产收入后的销售额28万元,未超过30万元,可享受免税优惠。

小规模纳税人C,2020年第二季度共开具发票38万元,其中10万元的发票是补开第一季度已申报增值税的发票,由于第二季度实际销售额只有28万元,可享受免税优惠。

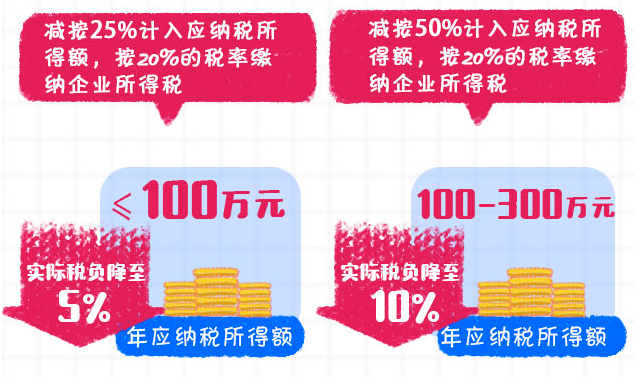

小型微利企业所得税

对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

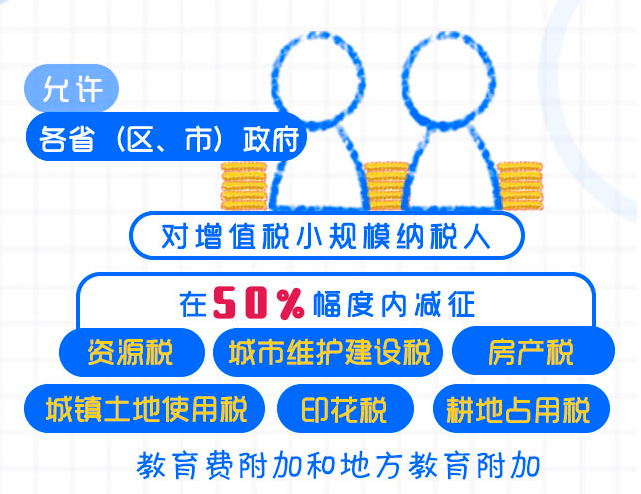

减按50%征收6税2费

自2019年1月1日至2021年12月31日,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

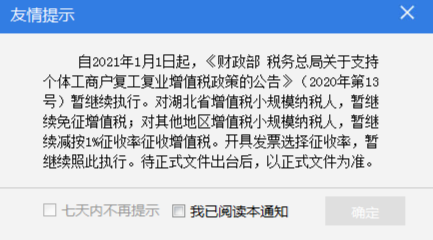

小规模纳税人3%减按1%

目前,从各开票软件显示来看,小规模3%继续减按1%执行基本可以确定了,只等正式文件发布。

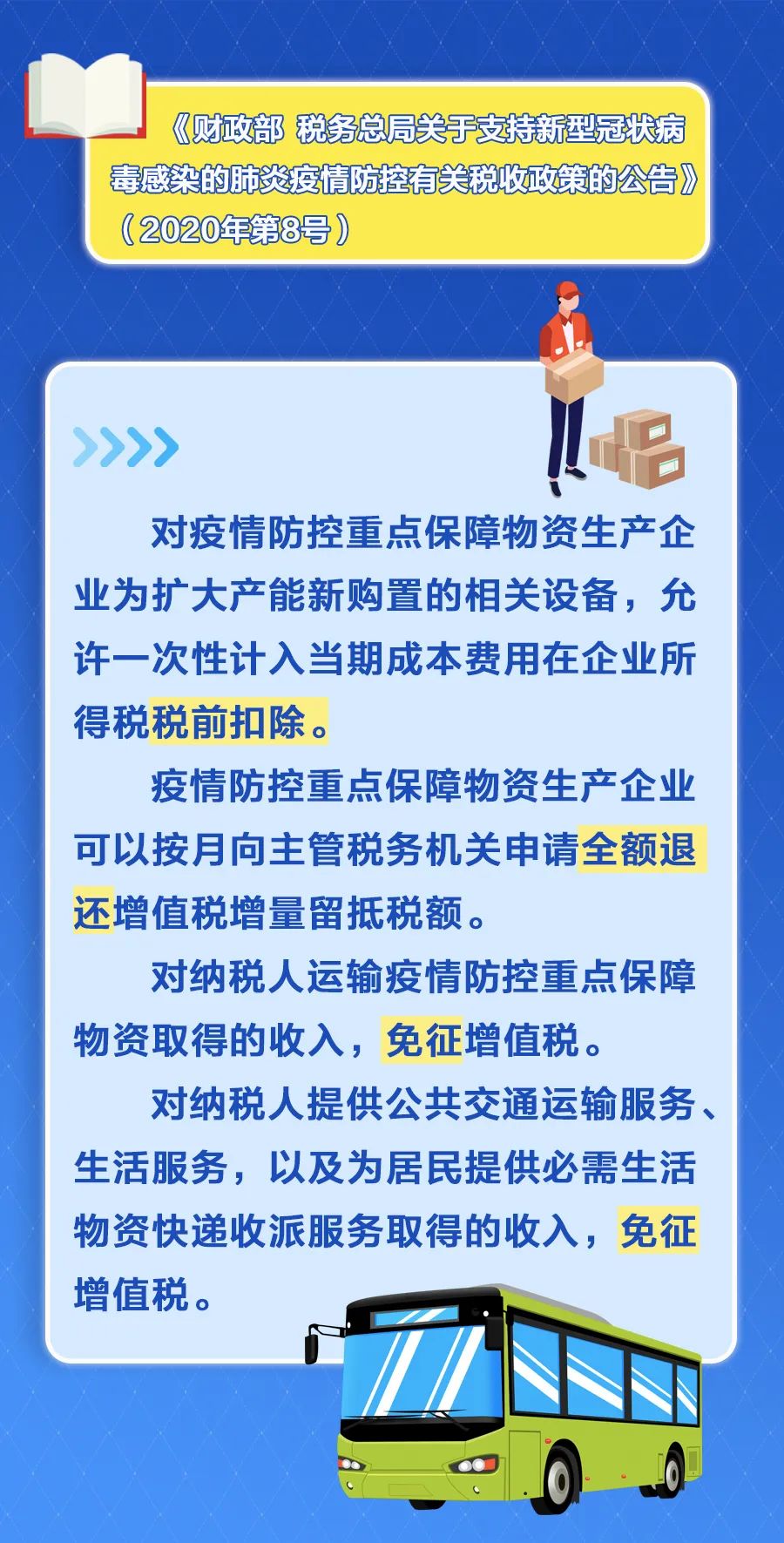

支持疫情防控和企业复工复产方面的税费优惠政策

目前,这项优惠政策目前并没有延续的迹象,开票软件上相应的项目已经不能选择“免税”了。这项政策同时适用于一般纳税人和小规模纳税人,因此,即使财政部的新闻发布会上释放出“继续执行小微企业普惠性税收减免政策”的信号,也不能说明它会延续!

所以目前纳税人应该正常的开具征税发票,若后期出台减免政策,按照规定操作依然可以享受减免。

为了鼓励就业困难人员,一些省份对符合条件的人员给予灵活就业补贴。

福建省规定:

就业困难人员和离校2年内未就业的高校毕业生实现灵活就业,并交纳社会保险费的,可向当地公共就业服务机构申领社保补贴。 灵活就业社保补贴标准原则上不超过个人实际缴纳社会保险费的2/3。

湖南省:

青岛省: